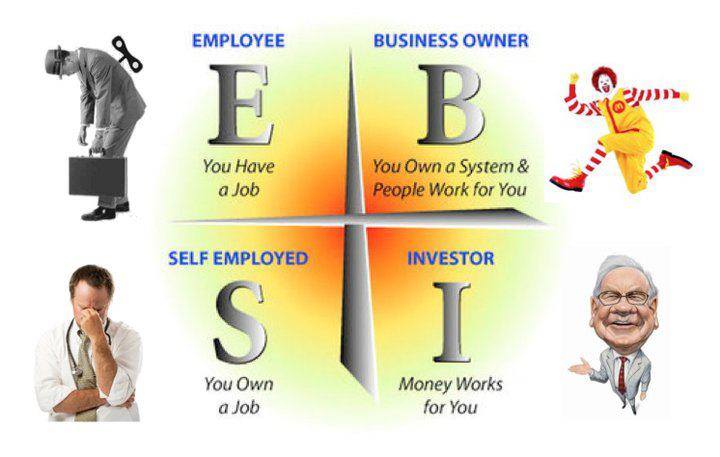

Robert Kiyosaki, americký multimilionář, který napsal řadu knih – světových bestsellerů v oblasti financí a byznysu, přednáší po celém světě a učí finanční gramotnosti, rozděluje lidi do čtyř kvadrantů, podle toho, jak přicházejí k penězům.

Kiyosakiho cashflow kvadrant

levá strana pravá strana

prodávají svůj čas  mají systém

mají systém

nejistota jistota

Na levé straně jsou zaměstnanci (Z) a osoby tzv. samostatně výdělečně činné (OSVČ) nebo-li drobní, samostatní živnostníci (S),

na pravé straně pak jsou majitelé firem (M) a investoři (I).

Převážná většina lidí se pohybuje na levé straně kvadrantu. Na této straně však nemohou dosáhnout finanční nezávislosti. Tito lidé prodávají svůj čas a potenciál jiným lidem. Jejich příjem je omezený a také se dá říci nejistý, neboť nikdo nemá své místo jisté, každý může dostat výpověď, může onemocnět, může se mu stát úraz apod. Pak je odkázán pouze na invalidní důchod, sociální dávky apod. Jakou kvalitu života takovéto dávky umožňují snad nemusím popisovat.

Zaměstnanec prodává svou práci a čas zaměstnavateli. Je závislý na tom, jak vysokou mu zaměstnavatel dá mzdu, musí plnit pokyny svého zaměstnavatele, zpravidla nemůže svůj příjem nijak ovlivnit. Příjem je mu automaticky zdaněn ještě předtím, než jej obdrží.

Jak sami tušíte, v Kiyosakiho kvadrantu je to to nejhorší postavení. Nejenže je mu plat zdaněn ještě předtím, než je mu vůbec vyplacen, ale všechny jeho nákupy, všechno zboží, služby, které potřebuje nakoupit je dále zdaněno (spotřební daň, DPH). Zaměstnanec je vlastně takto zdaněn dvakrát.

Proto vás ve škole neučí finanční gramotnosti. Učíte se tzv. akademické gramotnosti. Tzn. abyste měl potřebné znalosti pro to, aby z vás byl dobrý zaměstnanec. Stát nepotřebuje lidi, kteří si chtějí rozhodovat o svém životě sami. Stát potřebuje zaměstnance.

OSVČ prodává svou práci a čas sám sobě. Oproti zaměstnanci je na tom o něco lépe. Zdanění svého příjmu může částečně ovlivnit tzv. daňovou optimalizací. Zdaní své příjmy až po odečtení všech výdajů (odečte si náklady na telefonování, náklady na pohonné hmoty, případně i DPH apod.). Může však být sebelepší odborník, ale pokud pracuje sám (tzv. sám na sebe), je limitován časem. Den má pouze 24 hodin. Proto nemůže své příjmy zvyšovat neomezeně. Zároveň je jeho příjem závislý na tom, že pracuje. Pokud z nějakého důvodu nemůže pracovat, přichází o svůj příjem.

Lidé z levé strany kvadrantu jsou závislí na své práci. Pokud např. vážně onemocní, mají úraz apod., nemohou pracovat a tím pádem přicházejí o svůj příjem. Samozřejmě jsou lidé, kteří si i jako zaměstnanci mohou vydělat dostatek peněz (dobře placení manažeři, makléři, ředitelé podniků apod.). Nejsou však páni svého času. Musí poslouchat svého zaměstnavatele, majitele firmy, být mu neustále k dispozici. Pokud tito lidé nepoužijí své nadprůměrné příjmy k tomu, aby se posunuli na pravou stranu kvadrantu (neinvestují), aby si vytvořili pasivní příjem, ale své peníze pouze utratí, mohou se i oni dostat do finančních problémů, pokud přijdou o svou práci (ať již z organizačních či jiných důvodů, z důvodu úrazu, nemoci apod., pro kterou již nemohou svou práci vykonávat). Proto také mluvíme o tzv. aktivním příjmu (člověk musí pracovat, aby vydělal peníze).

Lidé z levé poloviny kvadrantu své příjmy většinou utratí za bydlení (dům, byt), za automobily, dovolené, chaty…. Neuvědomují si, že toto jsou jejich pasiva, která jim nepřináší žádný zisk, ale naopak většinou jen znamenají další, vyšší výdaje za údržbu, opravy apod. Po skončení aktivního věku jsou odkázáni jen na důchod a jaké jsou průměrné důchody a jakou kvalitu života umožňují snad víme všichni a není třeba to více rozebírat.

Naproti tomu lidé z pravé poloviny kvadrantu mají tzv. systém. Prodávají své myšlenky a svůj čas a potenciál využívají efektivně pro sebe. Mají své zaměstnance, kteří na ně pracují (majitelé firem), případně mají svá aktiva (investoři), která jim přinášejí tzv. pasivní příjem (nemovitosti, akcie, podílové listy apod.). Zatímco pro zaměstnance je problém např. nemoc, když nemůže pracovat a přichází tak o svůj plat a jediný příjem, majitel firmy či investor tyto problémy nemá. I když onemocní nebo si odjede na několik měsíců na dovolenou, dobrá firma, případně dobré investice fungují i bez něj. Zaměstnanci dále udržují firmu v chodu, nájemci stále platí nájmy, akcie přinášejí dividendy…. a majitel/investor tak má svůj příjem zajištěn i bez své přítomnosti. Proto mluvíme o tzv. pasivním příjmu. Dá se také říci, že tento příjem je, na rozdíl od aktivního příjmu z levé poloviny kvadrantu, jednak jistý a jednak neomezený, neboť investor např. může svůj příjem neomezeně zvyšovat tím, že zvyšuje své investice. Ze svého pasivního příjmu nakupuje další aktiva, které jsou pro něj zdrojem dalšího pasivního příjmu. Nadarmo se neříká, že „peníze dělají peníze“. Tento příjem je zajištěný do smrti (pokud nebereme v úvahu nějakou špatnou investici, která vede ke krachu, bankrotu apod.). Lidé z pravé strany kvadrantu tak nejsou odkázáni na nějaký směšný důchod. Navíc tyto příjmy přecházejí na jejich potomky, je dědičný.

( osobně to autor vysvětluje např. zde )

Lidé z levé strany nechápou, jak lidé z pravé strany investují a jak bohatnou. Naopak lidé z pravé strany nechápou, proč to ti lidé z levé strany neznají nebo nedělají a na druhé straně si potom stěžují.

Je nutné si uvědomit, že v životě není důležité, čím člověk je, jaké má vzdělání, jak dlouhou má praxi, kolik umí jazyků… Důležité je, na jaké straně kvadrantu se nachází, jak získává finanční prostředky!!!!!!

Peníze se vydělávají procesem myšlení, nikoli prací!!!!!!

Krásný obrázek anglické verze Kiyosakiho cashflow kvadrantu:

A na jaké straně kvadrantu se nacházíte Vy? Máte už svůj nějaký pasivní příjem? Pokud ne, co Vám v tom brání?

Tyto stránky jsem založil proto, abych Vám pomohl dostat se na pravou stranu kvadrantu. Stačí se zapojit do fungujícího systému, který Vás naučí finanční gramotnosti. Každý, kdo je ochoten se učit, kdo má ještě své nesplněné sny, kdo je ochoten pro jejich dosažení ještě něco udělat, vyvinout nějakou aktivitu, kdo ještě nerezignoval nad svým životem, je vítán. Přidejte se k nám!

Pravdivé-dobrá uvaha-těžká realizace